Cometa è un fondo pensione complementare nato con l'obiettivo di offrire una copertura pensionistica aggiuntiva rispetto al sistema di previdenza obbligatorio. Con una solida esperienza di 25 anni e oltre 470.000 iscritti, Cometa rappresenta attualmente il fondo pensionistico più importante in Italia.

Compila il form

Inserisci i tuoi dati e scarica il modulo di adesione a Cometa.

Il fondo prevede dei costi di gestione molto bassi e agevoli.

Esenzione fiscale per contributi fino a € 5.164,57 annui.

Tassazione agevolata sulle prestazioni di rendimento del capitale.

Contributo aggiuntivo a carico del datore di lavoro.

Il Trattamento di fine rapporto (TFR) è un elemento della retribuzione il cui pagamento viene differito al momento della cessazione del rapporto di lavoro. Esso matura durante lo svolgimento del rapporto ed è costituito dalla somma di accantonamenti annui di una quota di retribuzione rivalutata periodicamente.

Quota minima:

Il contributo individuale è la percentuale della retribuzione lorda mensile che il lavoratore decide di versare oltre al TFR.

Quota minima:

Il contributo aziendale è un versamento aggiuntivo da parte del proprio datore di lavoro che permetterà di aumentare la propria posizione previdenziale.

Quota fissa:

Il Trattamento di fine rapporto (TFR) è un elemento della retribuzione il cui pagamento viene differito al momento della cessazione del rapporto di lavoro. Esso matura durante lo svolgimento del rapporto ed è costituito dalla somma di accantonamenti annui di una quota di retribuzione rivalutata periodicamente.

Quota minima:

Il contributo individuale è la percentuale della retribuzione lorda mensile che il lavoratore decide di versare oltre al TFR.

Quota minima:

Il contributo aziendale è un versamento aggiuntivo da parte del proprio datore di lavoro che permetterà di aumentare la propria posizione previdenziale.

Quota fissa:

I rendimenti passati non sono necessariamente indicativi di quelli futuri. Nel valutarli prendi a riferimento orizzonti temporali ampi.

È il comparto di uscita, per gli aderenti prossimi al pensionamento. L’investimento è finalizzato alla conservazione del capitale.

È il comparto più dinamico, consente agli aderenti, con un profilo di rischio/rendimento e un orizzonte temporale idonei, di sfruttare la maggior volatilità contenuto in esso.

È il comparto con garanzia parziale di restituzione del capitale. Prevede la restituzione fino al 100% di quanto investito.

È il comparto di ingresso, ha obiettivo di offrire un rendimento previdenziale in linea con il TFR, con un rischio contenuto.

È il comparto con agenzia di restituzione del capitale dedicato agli aderenti con modalità Tacita. L’adesione sarà mantenuta finché non si manifesti la volontà di adesione esplicita.

Scarica e prendi visione di questa documentazione: “Informazioni chiave per l’aderente” e “Informativa sulla sostenibilità”.

Scarica e compila il “Modulo di adesione” in ogni sua parte.

Consegna il “Modulo di adesione” al tuo datore di lavoro: lui si occuperà di compilarlo nelle parti ad esso riservate e di inviarlo al Fondo. *

* Se già si aderisce ad altra forma pensionistica complementare, farsi consegnare dall'azienda la scheda costi del Fondo di provenienza, sottoscriverla e allegarla al modulo di adesione che dovrà essere inviato a Cometa.

Una volta perfezionata l’adesione, il nuovo iscritto riceverà una lettera di benvenuto contenente il codice personale e la password per accedere all’Area Riservata del sito, dove sarà possibile consultare la propria posizione individuale ed effettuare alcune operazioni.

L’84% degli aderenti risulta molto soddisfatto di essersi affidato a Cometa nell’aprire un fondo pensionistico.

scarica il modulo

Io sono contentissimo della mia scelta. Oltre al 100% del TFR, io verso il 4% e l'azienda il 2%. I guadagni sono molto più alti rispetto che lasciarli in azienda.

Christian P.

Operaio, 31 anni

È stato fondamentale aprire una pensione complementare con Cometa: attualmente ho accumulato una somma che potrà permettermi di vivere la mia pensione in tranquillità.

Arturo V.

Meccanico, 55 anni

Il Sole 24 Ore

MilanoFinanza News

Ansa

TGCOM24

Wired

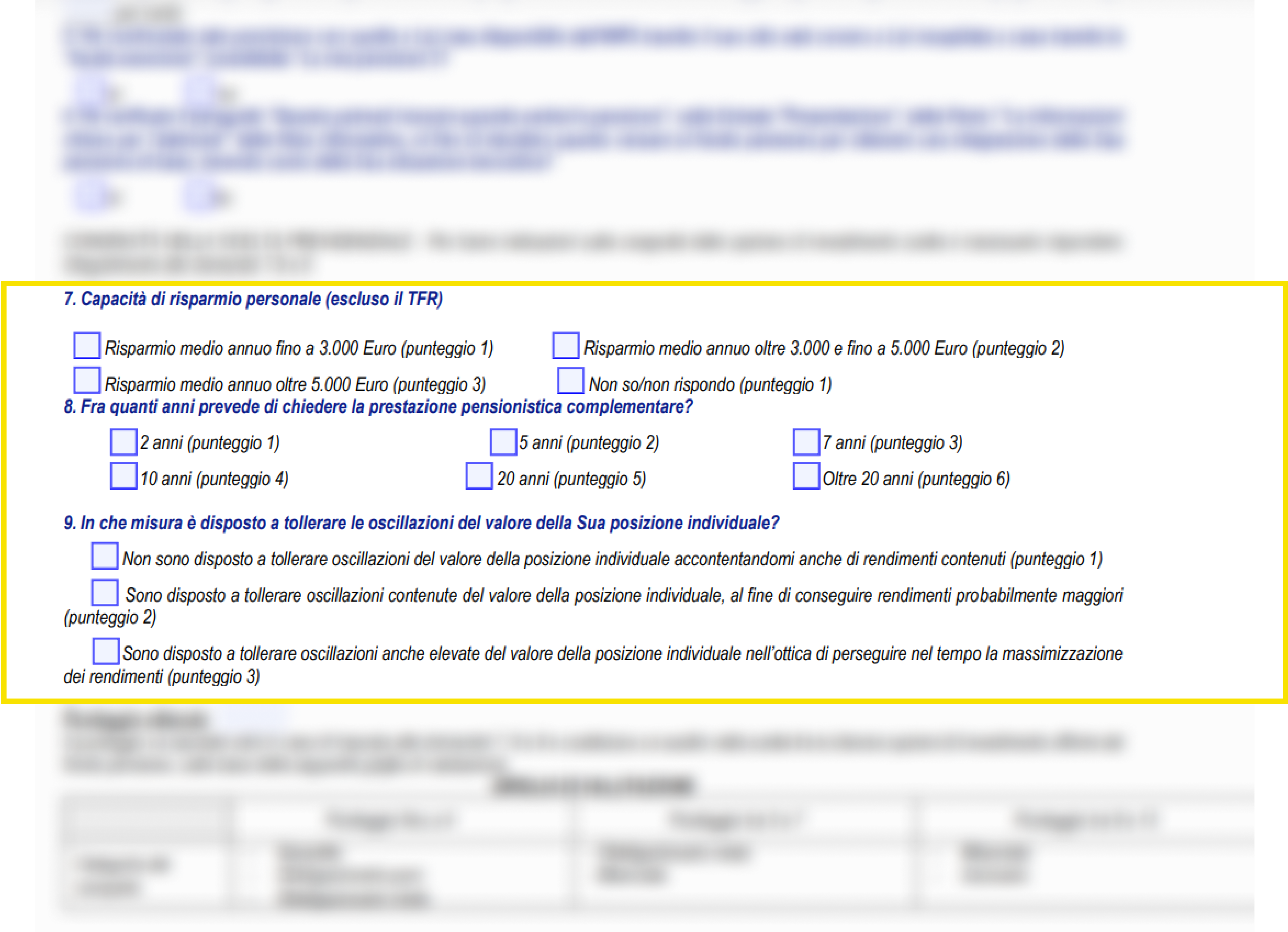

All’interno del modulo è presente anche un questionario di autovalutazione, che ti aiuta a scegliere il comparto di investimento più adatto alle tue esigenze previdenziali, composto da nove domande. In particolare, le ultime tre domande prendono in considerazione la capacità di risparmio (domanda n.7), l’orizzonte temporale (domanda n.8) e la propensione al rischio (domanda n.9)

Chi può associarsi a Cometa?

Tutti i lavoratori dipendenti, assunti a tempo indeterminato, determinato o con contratto di apprendistato in aziende che applicano il CCNL dell'industria metalmeccanica e dell'istallazione di impianti e dell’industria orafa-argentiera.

Infine possono iscriversi a Cometa anche i familiari fiscalmente a carico dei lavoratori iscritti.

A che età è consigliato aprire un fondo pensione?

Il tempo gioca a tuo favore. Aderendo a una forma pensionistica complementare fin dall’inizio della tua carriera lavorativa puoi accumulare un risparmio rilevante per formare una pensione integrativa adeguata e far fronte a eventuali discontinuità lavorative.

Cosa si intende per adesione esplicita e adesione tacita?

L’adesione esplicita avviene tramite la compilazione e la consegna del modulo di adesione all’azienda.

L’adesione tacita avviene nel caso in cui il lavoratore non abbia espresso, tramite la compilazione del modulo TFR entro sei mesi dall’assunzione, la scelta di destinazione del TFR.

Come faccio a scegliere o modificare il comparto?

Per gli iscritti che aderiscono esplicitamente i contributi sono automaticamente versati al comparto "Reddito”.

Per gli iscritti che aderiscono in via tacita i contributi sono invece destinati al comparto "TFR SIlente".

Se vuoi variare il comparto rispetto a quello che ti è stato assegnato al momento dell’adesione, puoi farlo direttamente all’interno dell’area riservata del sito (ad esclusione del comparto TFR Silente), i cui codici ti sono stati comunicati nella welcome letter.

Successivamente, il comparto può essere modificato ogni 12 mesi entro i mesi di: febbraio, maggio, agosto e novembre.

Come posso verificare l’andamento dei comparti di Cometa?

Ogni mese sul sito, nella sezione Andamento Gestione, sono pubblicati i dati relativi ai valori quota di ogni comparto. È inoltre possibile verificare l'andamento dei valori dall’inizio della gestione.

I risultati passati non sono necessariamente indicativi di quelli futuri. Ti invitiamo quindi a valutare il comparto di investimento in un orizzonte temporale di medio periodo e prendere visione del prospetto con rendimenti e variabilità nel tempo di ogni comparto.

Le somme versate al fondo rimangono vincolate fino alla pensione?

L’anticipazione della posizione individuale può essere richiesta se si soddisfano alcuni requisiti e laddove ricorrano alcune situazioni di particolare rilievo per la vita dell’aderente (ad esempio, spese sanitarie straordinarie, acquisto della prima casa di abitazione) o per altre sue personali esigenze.

L’anticipazione per spese sanitarie può essere richiesta sempre per un importo massimo del 75% della posizione individuale maturata. La somma anticipata verrà tassata con un'aliquota che varia dal 15% al 9% in base al numero di anni di iscrizione a forme di previdenza complementare.

Per l’acquisto e ristrutturazione della prima casa, l’anticipazione può essere richiesta dopo 8 anni di iscrizione a forme di previdenza complementare per un importo massimo del 75% della posizione, che verrà tassato con un'aliquota del 23%.

Infine, per ulteriori esigenze può essere richiesta dopo 8 anni di iscrizione a forme di previdenza complementare per un importo massimo del 30% della posizione, tassato con un'aliquota del 23%.

Iscritto all'Albo Covip n. 61

Sede legale: Via G.B. Sammartini, 5 - 20125, Milano

Codice Fiscale: 97207290152

Il fondo è istituito in Italia ed è soggetto alla vigilanza della Covip.

Per maggiori informazioni visita il nostro sito www.cometafondo.it